掲載:2018年5月10日

|

わが家にあった教育資金の貯め方

|

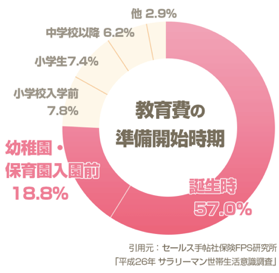

教育費の準備はいつから?

75.8%の人が、子どもが生まれてすぐに教育費の準備を始めています。

子どもが小学生までの期間は比較的貯蓄がしやすい期間といわれており、それまでに少しでも多く貯蓄をしておくことが重要です。

中学以降は、学校の学費以外の教育費(部活費や塾費など)が多くなる傾向があるためです。

教育ポリシーを決めて賢く貯めよう

子どもにどんな教育プランを提供するか、教育ポリシーや目標額を設定しておくことが大切です。

【

子ども一人にかかる教育】でも紹介したとおり、私立学校での教育を目標とするなら目標額は必然的に高くなります。

FPの経験談としては高校・大学を私立に行かせる前提で目標設定するお客様が多い印象です。

また最近では、子どもに留学をさせたいと思う親も増えてきています。留学費用は留学する国や期間によって大きく異なりますが、参考としてアメリカ州立大学へ留学させるには大学4年間で2,000万円ほど必要になります。

教育費を準備する上では、子どもの将来の教育プランを具体的に描き、その教育プランを実現するためにかかる費用を算出して、計画的に貯蓄していくことをおススメします。

子どもが小さい頃が貯めどき

目標額を決めたら、具体的な貯め方についてです。

月々の預金していくことは重要ですが、児童手当も上手に活用しましょう。

児童手当は、生まれてから子どもが中学卒業までの期間支給されます。

児童手当・月々の支給金額(一部所得制限あり)

| 0〜3歳未満 | 15,000円/月 |

| 3歳〜中学卒業まで | 10,000円/月 |

0歳から3歳未満・・・15,000円×36か月=54万円

3歳から中学卒業まで・10,000円×144か月=144万円

子ども一人の場合ですが、児童手当の累計支給額は累計で198万円になります。

児童手当の積み立て以外に必要となる分は、別途積み立てる必要があります。

いろいろな積み立て方法を知っておこう

具体的に教育費を積み立てる方法として代表的なものをいくつかご紹介します。

| 特徴 |

| 学資保険 | 毎月決まった金額を積み立てることで、大学入学時もしくは高校入学時に満期金が支払われる貯蓄型の保険商品。契約者に万が一があったときは進学までの支払いが免除される。

途中で解約すると、解約金が支払総額を下回るケースもある。 |

| 終身保険 | 貯蓄型の保険商品。解約時期は自由に選択でき、万が一があったときの保障が手厚い。

途中で解約すると、解約金が支払総額を下回るケースもある。 |

| ジュニアNISA | 未成年を対象とし、年間80万円までの投資額に対して利益が非課税(5年間)

18歳になるまで引き出しできない。 |

| 自動積立定期預金 | 毎月決まった金額を積み立てる定期預金。

高い利回りは期待できないが、途中解約をしても元本割れしないのが特徴。 |

上記は教育費を貯める一例ですが、それぞれにメリット・デメリットがあります。

家庭によってどういったタイプの積み立て方法が合っているかを判断するためにFP(ファイナンシャルプランナー)に相談してみましょう。家庭に合った貯め方を教えてくれます。

貯蓄で賄えない場合

最後に貯蓄で教育費を賄いきれない場合は、教育ローンや奨学金の利用も視野に入れておきましょう。

[ 奨学金 借主:学生本人]

すべての大学・短大、ほとんどの専門学校で申し込むことができるのが日本学生支援機構の奨学金です。

[無利息]第一種奨学金

[利息付]第二種奨学金

[利息付]入学時特別増額貸与奨学金

※入学時の一時金のみ

第一種奨学金の場合、貸与金額・採用基準が厳しく、「通学が自宅か一人暮らしか」「成績優秀」「家庭の収入」などによって選ばれた人のみが受けられる制度です。一方第二種奨学金の場合はほとんどの生徒が借りることが可能です。

[ 教育ローン 借主:ご両親 ]

奨学金との大きな違いは、入学前から借入できるということです。

例えば大学入学の際の入学金などを賄いたい場合は、こちらを活用すると良いでしょう。

注意点としては、ご両親の年収などによって借入の可否が判断されるため、活用を検討している場合は早くから募集要項などをチェックしておくと良いでしょう。

近年奨学金破産が増えているとニュースなどでよく目にされるかと思います。教育ローン、奨学金とも良い制度ではありますが、ただし高額での利用は避けた方が賢明です。

知っておきたい制度

また、最近よくメディアで露見される高等学校等就学支援金制度(新制度)、「高校無償化」についても理解しておくとよいでしょう。

| 国立高等学校、国立中等教育学校の後期課程 | 月額9,600円 |

| 公立高等学校(定時制)、公立中等教育学校の後期課程(定時制) | 月額2,700円 |

| 国立・公立特別支援学校の高等部 | 月額400円 |

| 上記以外の支給対象高等学校等 | 月額9,900円 |

※文部科学省、高校生等への就学支援

http://www.mext.go.jp/a_menu/shotou/mushouka/index.htm

高校が国公立・私立は問わず、日本国内に住んでおり、世帯年収が約910万円未満である家庭(モデル世帯(注))が対象となります。

(注)両親のうちどちらか一方が働き、高校生一人(16歳以上)、中学生一人の子供がいる世帯。

この場合の無償化というのは、公立高校の授業料分(月額9,900円)が無料となります。

あくまで無料になるのは授業費なので、高校の入学金や教科書代、部活などの費用は対象ではありません。

なので、この制度を利用して私立に進学した場合、入学金などは都立や公立よりもかかることを想定しておくと良いでしょう。

今後、年金については受給できる年齢が遅くなることや、年金の受給額が下がる事が予想されます。教育費を早々に準備し、老後資金についても計画的に準備を始めなければいけません。

お金を貯めることができるうちに、準備を始めていくことが何より大切です。

(文・小関美代子/ ファイナンシャルプランナー)

[大人気!!]FPの高田さんが活躍するマンガを掲載!

FPの無料相談はこちらから

YFP・お金のプロの無料紹介サービス

*ご相談者5万人、満足度95%!!

子どものための快適な室内の空気環境

子どものための快適な室内の空気環境

妊娠・出産

妊娠・出産 育児・子育て

育児・子育て プレマタニティ

プレマタニティ ワーキングマザー

ワーキングマザー 高齢出産

高齢出産 高齢出産VOICE

高齢出産VOICE babycom ecology

babycom ecology babycom Kitchen

babycom Kitchen