掲載:2018年8月1日

|

ライフプランニングで未来はこんなに変わる?!

|

ライフプランの必要性、わかっていただけましたでしょうか。

では次に、私たちFP(ファイナンシャルプランナー)が、実際にライフプランニングを行った方の例をいくつかご紹介します。ライフプランニングの前と後では、将来に大きな差が出てくることが一目瞭然にわかります。

Aさん一家の例

:共働き、子ども1人、これから住宅購入予定

・設定データ

| ご家族構成 | 夫婦共働き(ご主人38歳、奥さま35歳、子ども(3歳)の3人家族 |

| 住宅 | ずっと賃貸でいく予定(現在は月15万円) |

| 貯金 | 500万円 |

| 年収 | ご主人700万円、奥さま500万円 |

| 月々の生活費 | 20万円(家賃は除く)

別途でそれぞれお小遣い3万円 |

| 教育プラン | 子どもは中学から都内の私立予定 |

| 夢プラン | 毎年、国内と海外それぞれ1回ずつ旅行に行きたい

家電代も10年ごとに50万円くらいかかる想定 |

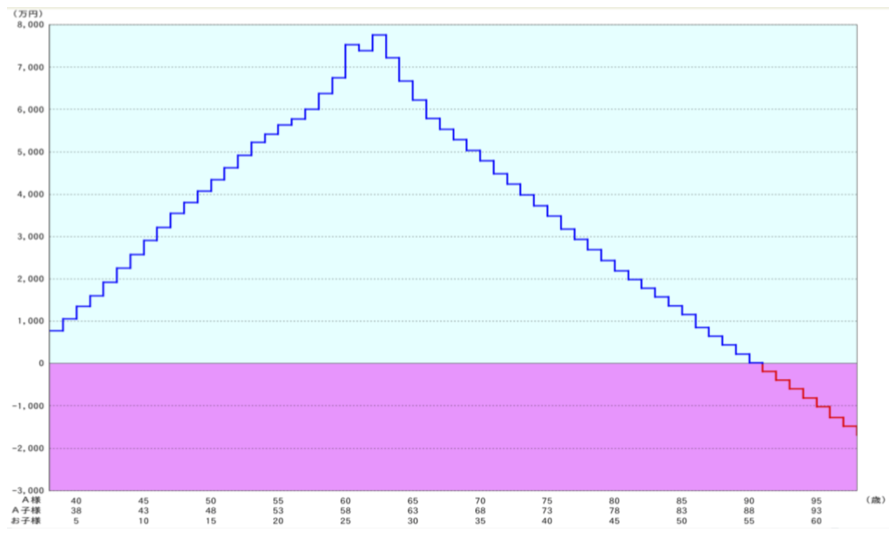

■Aさん一家の改善前ライフプラン予想

*「0」のラインを下回ると資産残高がマイナスに

夫婦共働きということもあり、一見余裕がありそうなご家庭です。

順調にご夫婦が定年を迎えるまでは、お金がしっかりと積みあがっていきます。ですが、老後を迎える90歳ごろに向けお金がショートしてしまいます。

一気に貯金を切り崩すようだと、仮に老後に介護状態になった時に不安があります。

Aさん一家の改善ポイントは3つです。

【1】しっかりと貯蓄できる仕組みをつくる

お金が貯まらないご家庭によくあるのが、余ったお金を貯蓄に回すという考え方です。

つまり、収入―支出=貯蓄ということですが、これはその月によって支出も変動するため、思ったよりお金が貯まらない・・・というご家庭によくありがちなケースです。

ここでおすすめする考え方は、「

毎月決まったお金を貯蓄に回し、その残りで生活をする」という考え方です。

つまり、収入―貯蓄=支出ということですが、こういう考え方を持っていると、毎月決まった額を貯蓄に回せます。

このご家庭の場合、老後にショートする金額が約2,000万円なので、今から60歳までに月々7万円〜8万円を目安に貯蓄目標としました。

【2】住宅を購入することも視野の1つに

現在、住宅ローンの金利はかつてないほどの低金利になっています。

住宅ローンには変動金利と固定金利がありますが、変動金利で0.5%、固定金利で1.5%くらいです。

そのため、家賃をずっと払っていくよりも、住宅購入した方がトータルでみると安くなるケースが多いのです。

【3】万が一のための保障づくり

Aさん一家の場合、ご夫婦に年収の差が少ないため、どちらか一方に万一のことがあった場合、このようなライフプランで立ちいかなくなるケースが考えられます。

そのため、死亡保障に関してはご主人片方ではなく、奥さまにも同じくらいの保障をもつ必要があります。

共働きでご夫婦に年収の差がない場合、どちらか片方に万一のことがあっても家計に与えるダメージは大きいので、しっかりと保障についても考えておくことが必要です。

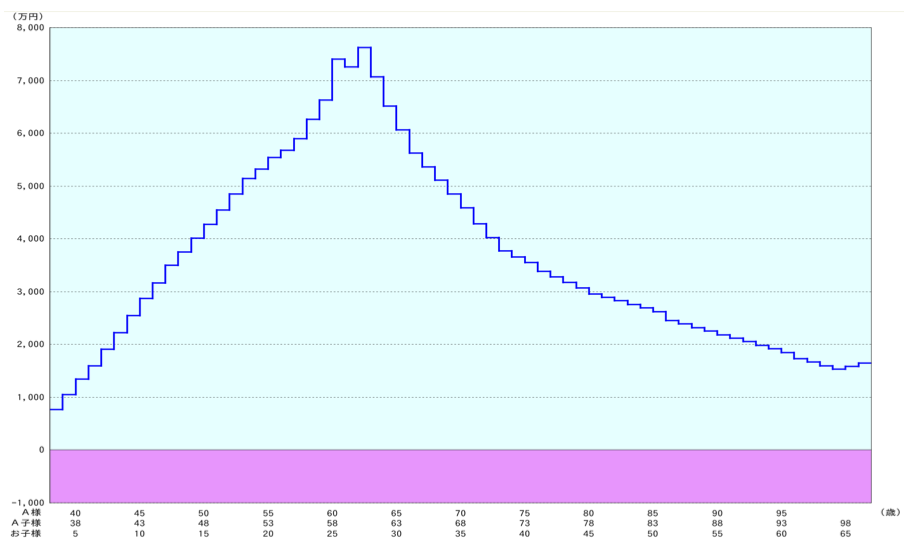

■Aさん一家のライフプラン改善例

住宅を購入したと想定した場合、住宅ローンが固定1.5%で組んだ場合、月々の返済額は約12万円になります。住宅購入後の固定資産税や、マンションだった場合の管理費などを足しても、大体同じくらいで住宅購入できるケースです。

老後はローンが発生しないので、その分将来に余裕を持てるプランとなりました。

Bさん一家の例

:片働き、持ち家、子どもが生まれる予定

・設定データ

| ご家族構成 | ご主人40歳、奥さま40歳、もうすぐ子どもが生まれる予定の2人家族 |

| 住宅 | マイホーム(月々の返済額は約11万円)、ご主人38歳の時に購入 |

| 貯金 | 300万円 |

| 年収 | ご主人のみで800万円 |

| 月々の生活費 | 15万円(住宅ローンは除く)

別途でお小遣いがご主人3万円、奥さま1万円 |

| 教育プラン | 子どもは中学から都内の私立予定 |

| 夢プラン | 毎年、国内旅行に行きたい

車は70歳まで10年ごとに200万円くらいを買いたい

家電・リフォーム代も10年ごとに50万円くらいかかる想定 |

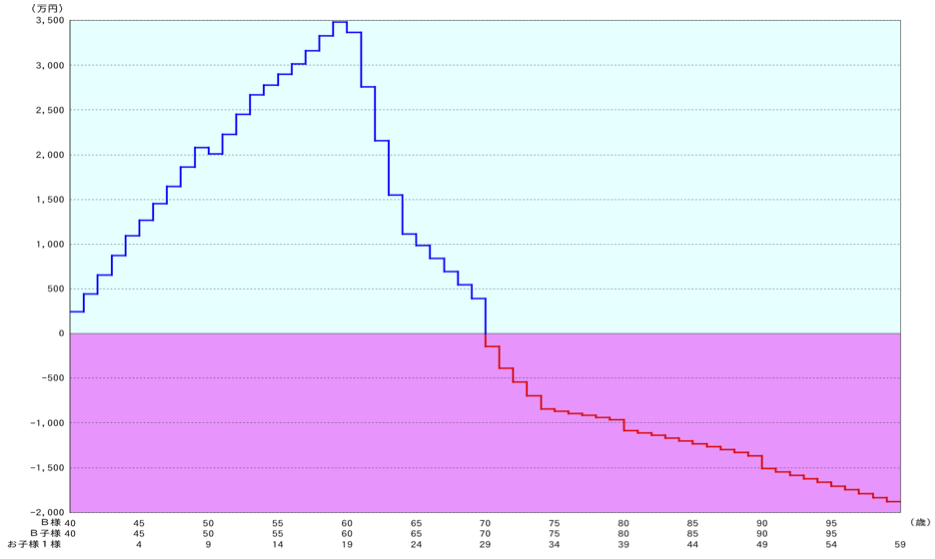

■Bさん一家の改善前ライフプラン予想

*「0」のラインを下回ると資産残高がマイナスに

ご主人が働き、奥さまは専業主婦のご家庭です。

貯金も少なく、奥さまも働いていないためカツカツかと思いますが、ご主人が定年までは安定して貯金ができていくご家庭です。

ですが、定年を迎えるとともに、支払い終わっていない住宅ローンが家計に大きくのしかかり、貯金を切り崩して生活してくようなイメージです。そのため、70歳を前にして貯金はほぼゼロ、2,300万円ほどショートするような家計状況となっています。

Bさん一家の改善ポイントは3つです。

【1】しっかりと貯蓄できる仕組みをつくる

Aさん一家の例でも紹介しましたが、まずしっかりと明確に貯めるお金を決めることがポイントです。

Bさんのご家庭の場合、老後にショートする金額が約2,300万円なので、今から60歳までに月々9万円〜10万円を目安に貯蓄目標としました。

月々の金額としてきつい場合は、ボーナスなども併せて年間120万円を貯蓄することを目標としましょう。

例えば、月々は5万円、ボーナスから60万円などご家庭ごとにやりやすい方法で年間120万円が貯まれば問題ありません。

【2】住宅ローンは繰り上げ返済も考えましょう

Bさんのご家庭の場合、仮に定年を60歳と仮定した場合、38歳でローンを組んだので73歳までローンが残る計算となります。

ご主人が定年を迎えるまではローンを返していても問題なく生活ができますが、定年を迎えた後は家計に大きくのしかかります。見た目上貯蓄があっても、老後は年金しか収入がない中で貯蓄が目に見えて減っていくのにはかなり不安を覚えます。

そのため、ローンはできる限り現役期間中に払い終えることを目標にしましょう。

【3】奥さまの働くという選択肢を持ちましょう

現在、奥さまは専業主婦ですが、例えばパートで月々8万円くらいを目安に働いてみることを選択肢として考えてみましょう。

そうすると、月8万円が貯蓄に回せるので、それを仮に20年間貯蓄すると、それだけで1,200万円になります。子どもが産まれてすぐは難しいかもしれませんが、考えてみることをおすすめします。

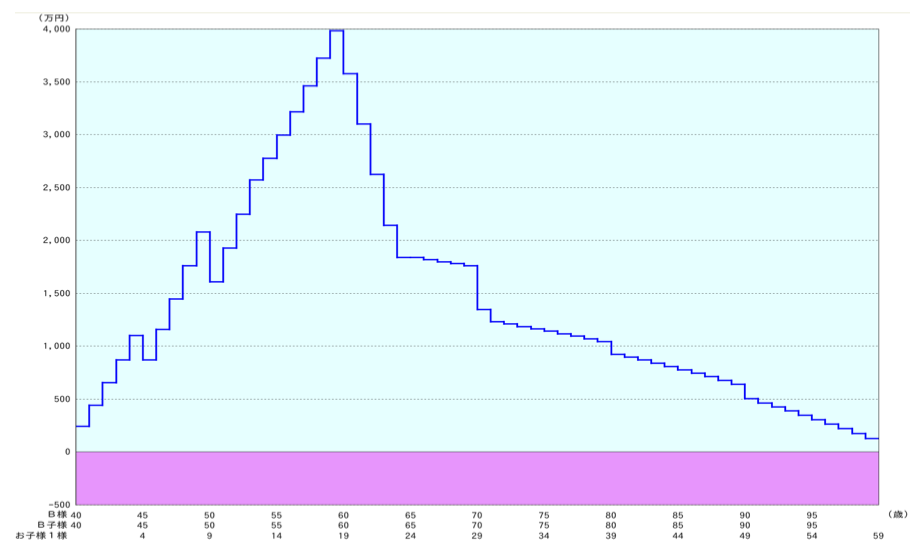

■Bさん一家のライフプラン改善例

住宅ローンは少しずつ繰り上げ返済をし、60歳定年までにローンを払い終え、奥さまが月々8万円働くことを前提としたものです。

奥さまが月8万円働くことが難しいようであれば、生活費などで抑えて、今より8万円月々貯蓄できるように家計をコントロールしましょう。

2つのご家庭の例を参考に、ライフプランニングを行うことで将来が大きく変わってくることをご紹介しました。

それぞれのご家庭によって、またご家族一人ひとりによって、将来の夢ややりたいことは異なります。さっそくわが家のライフプランをイメージしてみましょう。

そして、夢を叶えられるかどうか、しっかりこの機会にライフプランプランニングを作成してみませんか?

私たちFP(ファイナンシャルプランナー)が、ご家族の幸せな未来づくりをお手伝いします。

(文・小関美代子/ ファイナンシャルプランナー)

[大人気!!]FPの高田さんが活躍するマンガを掲載!

FPの無料相談はこちらから

YFP・お金のプロの無料紹介サービス

*ご相談者5万人、満足度95%!!

子どものための快適な室内の空気環境

子どものための快適な室内の空気環境

妊娠・出産

妊娠・出産 育児・子育て

育児・子育て プレマタニティ

プレマタニティ ワーキングマザー

ワーキングマザー 高齢出産

高齢出産 高齢出産VOICE

高齢出産VOICE babycom ecology

babycom ecology babycom Kitchen

babycom Kitchen